Szerezd be alkalmazottaidnak a munkához szükséges kerékpárt adó-visszatérítéssel!

Munkáltatóként lehetőséged van az új szja és társasági adótörvény értelmében adómentesen biztosítani munkavállalód számára munka és magáncélú használatra egyaránt kerékpárt és az ehhez szükséges karbantartási eszközöket. Alább összegyűjtöttük az elérhető bicikliket és a hozzájuk tartozó karbantartási eszközöket, melyekre igénybevehető az szja és Tao kedvezmény. Extraként pedig megmutatjuk még a kiegészítőket, amik elérhetők nálunk és szükségesek lehetnek a kerékpárokhoz.

Lentebb pedig megtalálod a visszatérítéssel kapcsolatos alapvető információkat.

E-bike-ok

image")

")

A Muc-Off egy prémium kerékpártisztítás és ápolási termékeket gyártó cég. Neve már fogalom a különböző kerékpár szakágakban. Rengeteg szabadalommal rendelkező egyedi termékei a világ első számú gyártójává teszi.

Karbantartás

")

Kiegészítők

MATT FEHÉR")

MATT FEKETE")

, kék")

, rózsaszín")

")

, kék")

")

")

")

, rózsaszín")

")

MATT FEKETE")

MATT FEHÉR")

Kerékpár computerek

image")

image")

image")

image")

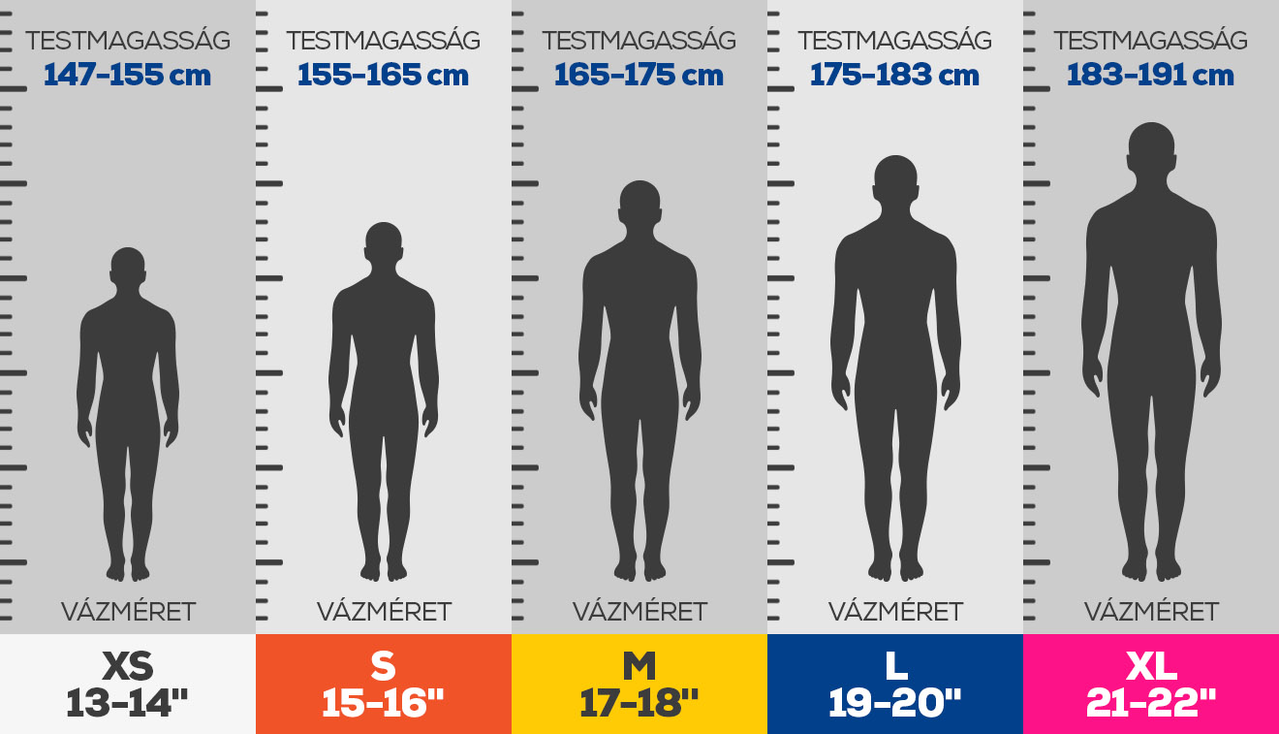

Válaszd ki a magasságodhoz illő vázméretet!

Információk vállalati kerékpár vásárlásról

Az elektromos kerékpárra is vonatkozik az adómentesség?

Igen, a hagyományos és az elektromos rásegítésű kerékpárokra egyaránt.

Januártól adómentesen lehet kerékpárt adni a munkavállalóknak?

Nem, ugyanis a szabály szerint nem a kerékpár megszerzése adómentes, csak annak magáncélú használatba adása. A kerékpárnak tehát a munkáltató tulajdonában kell állnia, ugyanakkor azt nem csak munkavégzésre lehet ezután adómentesen használni. Ez azért fontos, mert egyébként például a munkába járásra adott költségtérítés adóköteles jövedelem (ezért kell a munkáltatónak adóznia a munkavállalónak adott helyi bérlet után).

Ha a munkába járást a munkáltató azzal segíti, hogy erre a célra elektromos kerékpárokat vesz és azt a munkavállalók szabadon használhatják, akkor nem kell adót fizetni. Ugyanígy elviheti a munkavállaló a kerékpárt hétvégére vagy a szabadsága idejére, csak a kerékpár feletti tulajdont nem szerezheti meg.

Társasági adóban is elszámolható lesz a kerékpár vásárlása?

Igen, a társasági adóról szóló törvény is módosul január 1-jétől, így egyértelmű lesz, hogy a kerékpár beszerzése, üzemeltetése kapcsán felmerülő költségek a vállalkozás érdekében felmerült költségek.

Mi a helyzet az áfával?

Főszabály szerint a termék beszerzéséhez kapcsolódó áfát akkor vonhatja le a cég, ha van adólevonási joga és a terméket a vállalkozási tevékenység érdekében használják. Ha egy kerékpárt kizárólag a cég érdekében használnak, például egy futárcég által kiszállításra használt kerékpár, akkor annak az áfája teljes egészében levonható. Ha egy kerékpárt céges- és magáncélra is használnak, akkor olyan arányban vonható le az áfa, amilyen arányban azt a gazdasági tevékenység céljára használják.

Fischer Ádám felhívja a figyelmet, hogy a munkavállaló munkába járása főszabály szerint nem minősül a cég érdekében végzett tevékenységnek. Tehát kizárólag munkába járásra, illetve szabadidős célból használt kerékpár áfája nem vonható le. Megjegyezzük, hogy főszabály szerint ugyanezért nem lehet levonni az áfát akkor, ha a cég például buszt bérel azért, hogy a dolgozókat elvigye a munkahelyre, kivéve, ha a munkahely megközelítése egyébként normál körülmények között nem kivitelezhető.

Mi történik akkor, ha végül odaadja a cég a munkavállalónak a kerékpárt?

Ahogy írtuk, kizárólag a céges kerékpár magánhasználata az adómentes, tehát a kerékpár tulajdonba adása esetén már adóköteles jövedelmet szerez a munkavállaló. Ha tehát a cég végleg odaadja a kerékpárt térítés nélkül a munkavállalónak, akkor azután személyi jövedelemadót kell fizetni, ugyanúgy, ahogy egy céges laptop vagy telefon átadásakor is. Társasági adó szempontjából viszont ilyen esetben is elszámolható lesz a költség. Ha a cég korábban levonta a kerékpár áfáját, akkor az ingyenes átadáskor áfafizetési kötelezettség is felmerül a személyi jövedelemadón túl.

Látható tehát, hogy az új adómentesség célja nem az, hogy a munkavállaló részére vegyen a cég kerékpárt, hanem az, hogy a cég maga szerezze be a kerékpárt, amit viszont a munkavállalók teljesen szabadon és adómentesen használhatnak.

(Forrás: https://adozona.hu/2022_es_adovaltozasok/Adomentes_kerekpar_dolgozoknak_9BQBNV)

További információk és a hivatalos jogszabályi háttér a Magyar közlöny 2021. június 9-i számában érhető el.